eMAXIS Slim S&P500って人気だけど、デメリットとかリスクってちゃんとあるの?正直まだ不安で踏み出せていない…

デメリットはちゃんとあります。でも「知ったうえで持ち続ける」と、投資家として格段に強くなれます。

積立NISAを始めて5年、評価額が約1,500万円を超えました。

使っているファンドはeMAXIS Slim S&P500一本。

「なぜ一本に絞れるの?」「デメリットはないの?」と聞かれることがあります。

正直に答えます。デメリットはちゃんとあります。

そんな中でも長期投資を続けるメリットを勉強していくことが大事です。

結論、eMAXIS Slim S&P500のデメリットは「為替リスク・米国集中・市場平均しか取れないこと」の3つ。でもこれを知ったうえで持ち続けることが、長期投資で結果を出すための最短ルートです。

5年間持ち続けた私が、デメリットと正直な向き合い方をお伝えします。

- eMAXIS Slim S&P500の3つのデメリットと実際の影響

- 5年間持って感じた「努力ではどうにもならないリスク」のリアル

- デメリットを知ったうえでも続けられる3つの理由

- サイドFIREを目指す私がeMAXIS Slimをやめない本当の理由

eMAXIS Slimのデメリットとの正直な向き合い方を、ぜひ参考にしていただければ幸いです。

\ 口座開設はこちら!自由へのはじめの一歩 /

\ お得に証券口座を使うなら楽天カード /

eMAXIS Slimとは何か|なぜ私はこれ一本に絞ったのか

eMAXIS Slim S&P500は、三菱UFJアセットマネジメントが運用する投資信託です。

米国の代表的な500社の株価指数「S&P500」に連動することを目指したインデックスファンドで、信託報酬は業界最低水準の0.09372%(税込)に設定されています。

私がこれ一本に絞った理由はシンプルです。

- コストが圧倒的に低い

- 長期の運用実績がある

- シンプルで判断に迷わず続けやすい

「何を買えばいいかわからない」という状態から抜け出すために、まず一本に絞ることが大切だと考えました。

シンプルな選択が、長期投資を続けるための最大の武器になる

ただし、選んだうえで知っておくべきデメリットがあります。

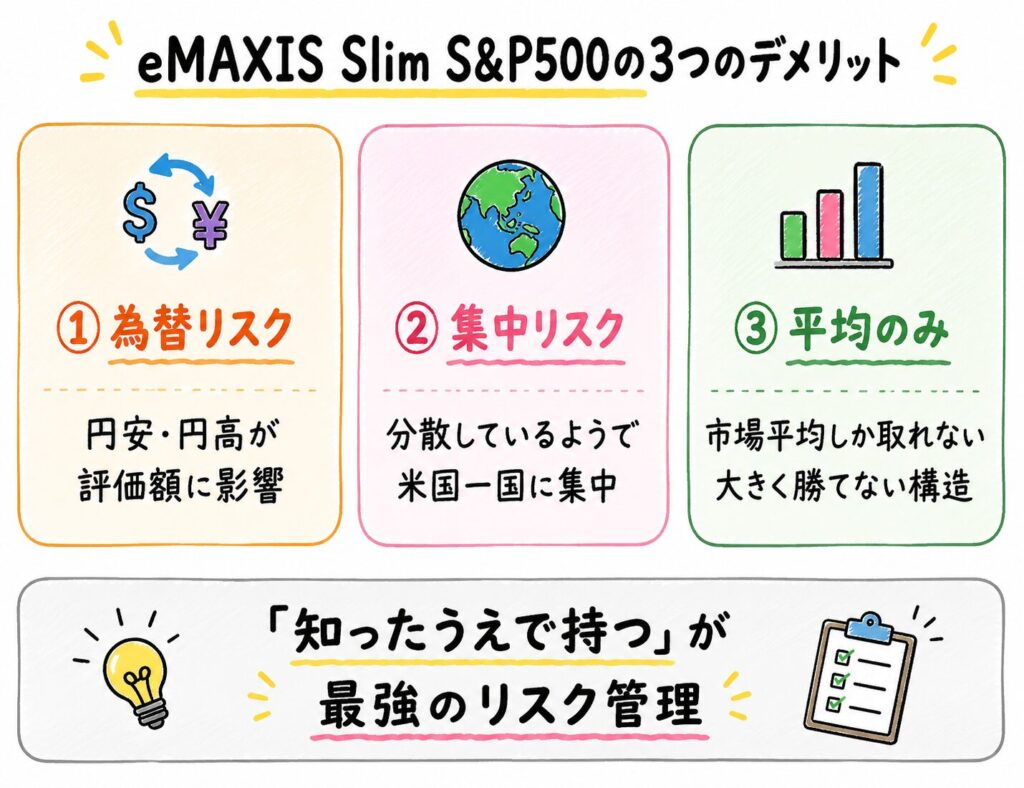

eMAXIS Slim S&P500の3つのデメリット

eMAXIS Slim S&P500には、正直に言うと大きく3つのデメリットがあります。

デメリットを知らずに始めると、暴落や評価額の変動が起きたときに動揺しやすくなる

逆に知ったうえで始めると、同じ出来事でもまったく違う反応になります。

① 為替リスク|円安・円高が評価額にそのまま直撃する

eMAXIS Slim S&P500は米国株に投資するファンドです。そのため、円とドルの為替レートが評価額に直接影響します。

- 円安が進む → 評価額が上がって見える

- 円高が進む → 評価額が下がって見える

- 株価が変わっていなくても、為替だけで評価額が動く

投資の実力とは関係なく、評価額が上下することがある

これはeMAXIS Slim S&P500のような外国株式ファンドに共通するデメリットです。

② 米国一極集中リスク|分散しているようで、実は一国に集中している

「S&P500は500社に分散しているから安全」と思いがちですが、実態は米国という一国への集中投資です。

米国経済が長期的に低迷した場合、S&P500の成績も同様に低迷する可能性がある

過去の実績では米国株は強い成長を見せてきましたが、将来も必ず同じとは言い切れないというのが正直なところです。

③ 市場平均しか取れない|大きく勝てない構造

インデックスファンドの性質上、eMAXIS Slim S&P500は市場平均のリターンを目指す商品です。

個別株のように「一銘柄で大きく増やす」ことはありません。

市場平均 = 大きく勝てないが、大きく負けにくい設計

長期でコツコツ積み上げる投資スタイルの人に向いているファンドです。短期で大きなリターンを求める人には向いていません。

5年間持って実際に感じたデメリットの「重さ」

知識として「デメリットがある」とわかっていても、実際に体感するのはまったく別の話です。

5年間持ち続けて、私が実際に感じたことをお伝えします。

為替は「努力ではどうにもならない」と気づいた日

積立を続けていると、株価はほとんど変わっていないのに評価額が大きく動く日があります。

最初は「なぜ?」と思い、調べると為替の影響だとわかりました。

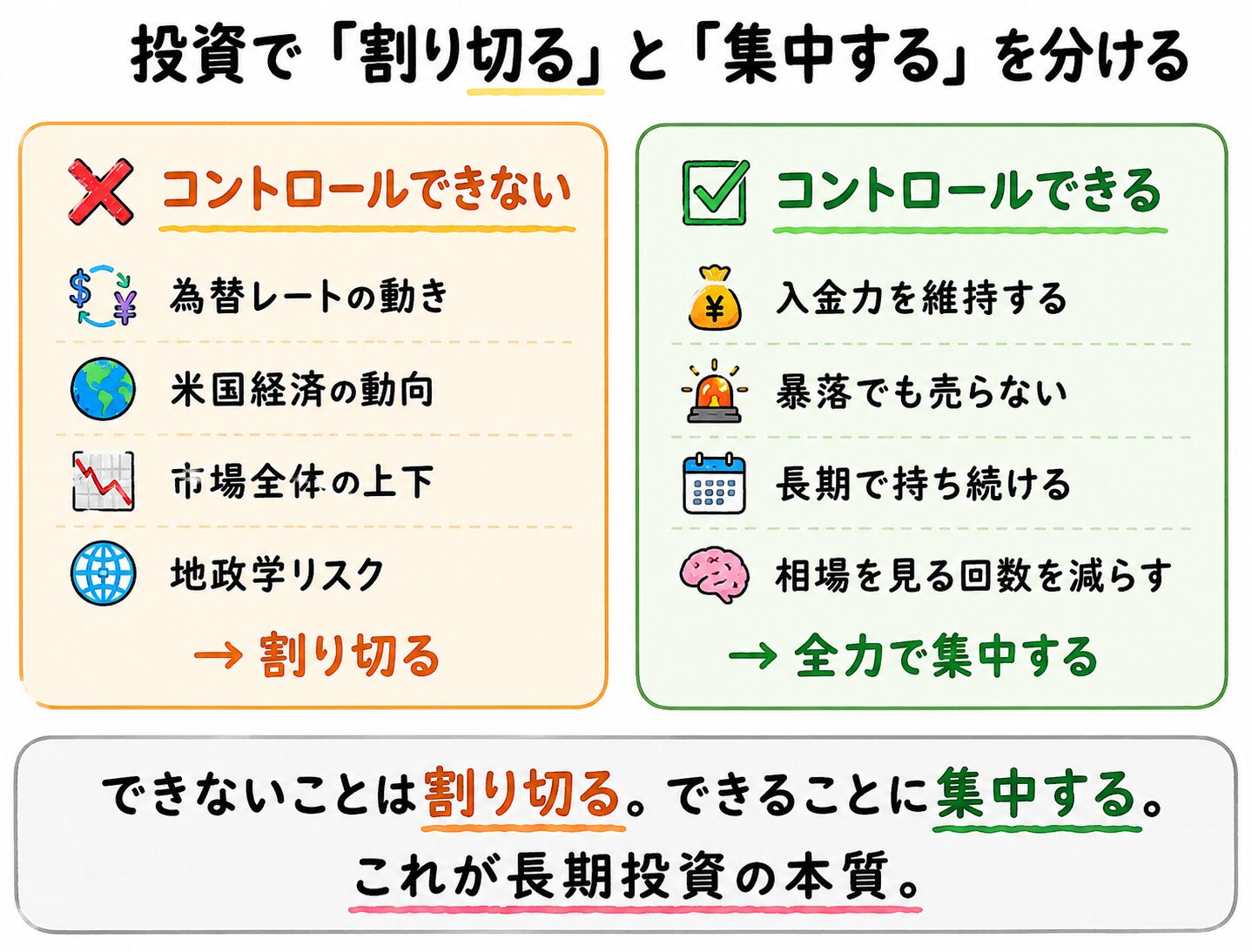

自分の努力ではどうにもならない項目もある

節約して入金力を上げる、暴落でも売らない、長期で持ち続ける。

これらは自分の行動で変えられます。

ですが為替は違います。

自分がどれだけ頑張っても、円安・円高はコントロールできない

投資とはこういうこと、と割り切ることで、為替の動きに一喜一憂しなくなりました。割り切りは諦めではなく、長期投資を続けるための武器になりました。

\ 口座開設はこちら!自由へのはじめの一歩 /

\ お得に証券口座を使うなら楽天カード /

1,000万円を超えてから、米国集中について考え始めた

資産が小さいうちは、正直あまり気にしていませんでした。

でも元本が1,000万円を超えたあたりから、「米国一本でいいのか」と考える機会が増えました。

少しでも投資の恩恵を受けるために成績の良い投資先を探したい。

もしかしたら新興国の方が、いや、全世界の方が。

元本が大きくなるほど変動が大きくなります。どうしても欲が出てしまい、本当に正しい銘柄選定ができているのか不安になる時もありました。

それでもeMAXIS Slim S&P500を選び続ける3つの理由

デメリットを知ったうえで、私はeMAXIS Slim S&P500を持ち続けています。その理由は3つです。

① 信託報酬の低さが長期で大きく効いてくる

eMAXIS Slim S&P500の信託報酬は年率0.09372%(税込)と、業界最低水準です。

長期運用では、信託報酬の差が最終的な資産額に大きな差を生む

デメリットはあっても、コストの低さは長期投資においてシンプルに有利な条件です。

② 「わかったうえで持つ」が最強のリスク管理

デメリットを知らずに持つと、為替や暴落が起きたとき「こんなはずじゃなかった」と感じます。

でもデメリットを知ったうえで持つと、同じ出来事でも「想定内だ」と受け止めることができます。

知識 = 暴落でも動じないメンタルの土台

これが最強のリスク管理だと、5年間で実感しています。

③ シンプルさが「続ける」ための最大の武器

投資は複雑にするほど、続けることが難しくなります。

不安、疑心暗鬼、余計な感情を生んでしまうからです。

eMAXIS Slim S&P500一本という選択で、判断する機会を減らしています。

下手に動くと損をする。亡くなった方、投資していたことを忘れていた人の方が成績が良かったという話もあります。

シンプルに続けることが、長期投資の最大の戦略

eMAXIS Slimのデメリットが気になる人への2つの選択肢

「米国集中が不安」「為替リスクを薄めたい」という方には、2つの選択肢があります。

① eMAXIS Slim 全世界株式(オルカン)との比較

オルカンは全世界の株式に投資するファンドで、米国の比率は約6割程度です。

S&P500と比べると米国集中のリスクは薄まります。

- S&P500 → 米国集中・長期の高リターン傾向

- オルカン → 全世界分散・安心感重視

どちらが正解かは一概に言えません。自分のリスク許容度と続けやすさで選ぶことが大切です。

② 両方持つという考え方

S&P500とオルカンを両方持つ選択肢もあります。

ただし、どちらも米国株が中心のため、完全な分散にはなりません。

「組み合わせれば必ずリスクが下がる」というわけではないことを理解しておくことが重要です。

サイドFIREを目指す私がeMAXIS Slimをやめない理由

3,000万円のサイドFIREを目標に、積立NISAを5年続けています。

デメリットを知ったうえで、それでもeMAXIS Slim S&P500をやめない理由はシンプルです。

目標に向かって「続けること」が最大の戦略だから

でも、私にできることは明確です。

この3つを続けることで、資産は約1,500万円まで積み上がりました。

デメリットを「知ったうえで持つ」ことが、サイドFIREへの道を着実に進む力になっています。一緒に続けていきましょう!

まとめ|デメリットを理解してから始めると投資家は強くなる

今回は、eMAXIS Slim S&P500のデメリットと5年間の正直な向き合い方をまとめました。

「完璧な投資商品はない」という前提で、自分に合ったものを選んで続けることが大切です。

一緒に長期投資を続けていきましょう!

\ 口座開設はこちら!自由へのはじめの一歩 /

\ お得に証券口座を使うなら楽天カード /

このブログがあなたにとっての箸休めになりますように。

※本記事の内容は筆者の個人的な体験に基づくものです。投資には元本割れのリスクがあります。過去の運用実績は将来の成果を保証するものではありません。投資判断はご自身の責任でお願いします。

よくある質問

- QeMAXIS Slim S&P500のデメリットは何ですか?

- A

主に3つあります。

①為替リスク(円安・円高が評価額に影響する)

②米国一極集中リスク(500社への分散ですが、実質的に米国一国への投資です)

③市場平均しか取れない(大きなリターンは狙いにくい設計です)。

これらを知ったうえで長期保有することが重要です。

- Q為替リスクが怖いのですが、どう対処すればいいですか?

- A

為替は自分の努力でコントロールできないものです。

円高で評価額が下がっても、株価自体が変わっているわけではありません。「長期で保有し続けることで為替の影響は平準化される」という前提を持ち、一喜一憂しないことが大切です。

- QeMAXIS Slim S&P500とオルカン、どちらがおすすめですか?

- A

どちらが正解とは一概に言えません。

S&P500は米国集中で長期リターンが高い傾向がある一方、オルカンは全世界分散で安心感があります。自分のリスク許容度と続けやすさで選ぶことをおすすめします。

コメント