投資を始めようと思っているけど、始めなかったら本当に損するの?周りを見てもみんな普通に生活してるけど…

私も始めた時は同じことを思っていました。ただ過去のデータと自分の体験から、投資した人としなかった人の差は確実に広がっていると思います。

5年前、私も同じことを思っていました。

「投資しなくても別に生活できてるし、リスクがあるならやらなくていいか」と。

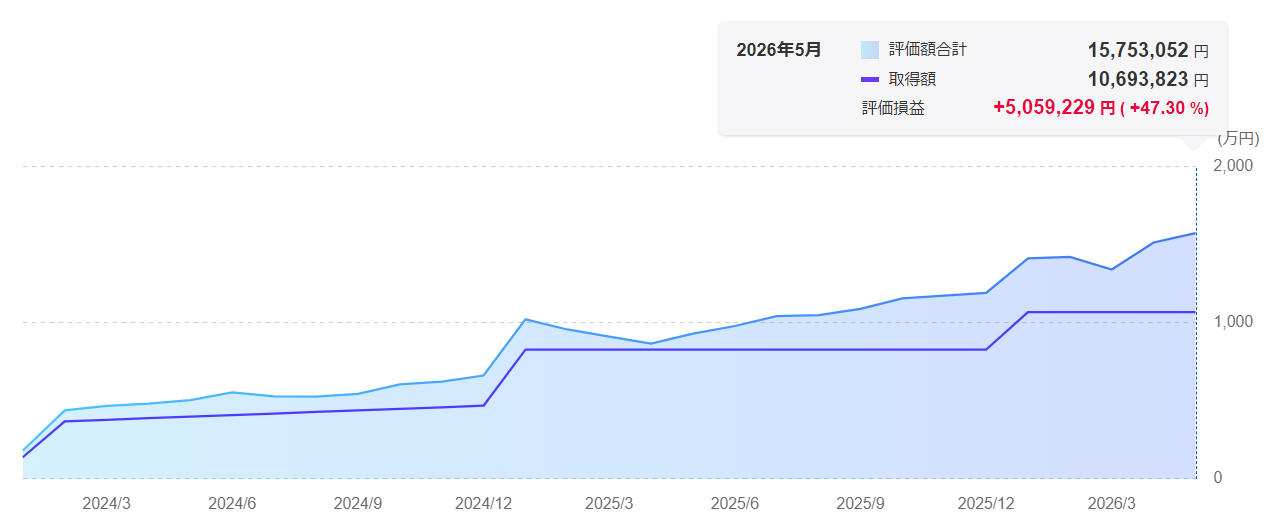

でも積立NISAを5年続けて評価額が1,500万円になった今だからこそ言えることがあります。

「投資している人」と「していない人」との差は、5年で静かにですが確実に広がっている

結論から言うと、投資しない人との格差は「お金の差」だけではありません。仕事への向き合い方・精神的な余裕・将来の選択肢まで、5年間で大きく変わります。

これは大げさな表現ではありません。

ありのまま自分の体験をもとに書いていきます。

- 投資した人としなかった人の差がリアルな数字でわかる

- 投資をしない人が損をしている3つの理由

- 「怖くて始められない」気持ちへの正直な答え

- 積立NISAを始めて変わった5つのこと

5年前の自分と同じ悩みを持つ方に、ぜひ読んでいただければ幸いです。

\ 口座開設はこちら!自由へのはじめの一歩 /

\ お得に証券口座を使うなら楽天カード /

5年前、私は会社を辞めたくて積立NISAを始めた

積立NISAを始めたきっかけは、「お金が欲しい」「自由が欲しい」というシンプルな気持ちでした。

会社での仕事にストレスを感じていた。

でも辞める勇気も貯金もなかった。

「せめてお金の選択肢だけでも作っておきたい」と思って、月5万円の積立を始めました。

当時は「暴落したら怖い」「途中でやめるかも」という気持ちもありました。

それでも始めた。その5年後に、投資をやる、やらないの差がはっきりと分かった。

投資を始めなかった人は今どうなっているか

金融庁が公表したデータがあります。

新NISAの利用率は2025年時点で約25%。つまり日本人の約75%はまだ投資をしていません。

その方たちが困っているかというと、今すぐ生活に困るわけではありません。

でもデータを見るとこのような事実があります。

- 普通預金の金利は約0.1%。インフレ率2〜3%の今、実質的に毎年資産が目減りしている

- 投資信託の平均保有期間は約2.78年。多くの人が続けられずに売ってしまっている

- 「もっと早く始めればよかった」という後悔が投資経験者の声で最も多い

周りを見ていても「老後が不安」「会社を辞めたいけど辞められない」という声はよく聞きます。

その不安の根本にあるのは多くの場合、「お金の選択肢がない」ことだと思っています。

投資をしないことは「何もしていない」ではなく「インフレに負け続けている」状態

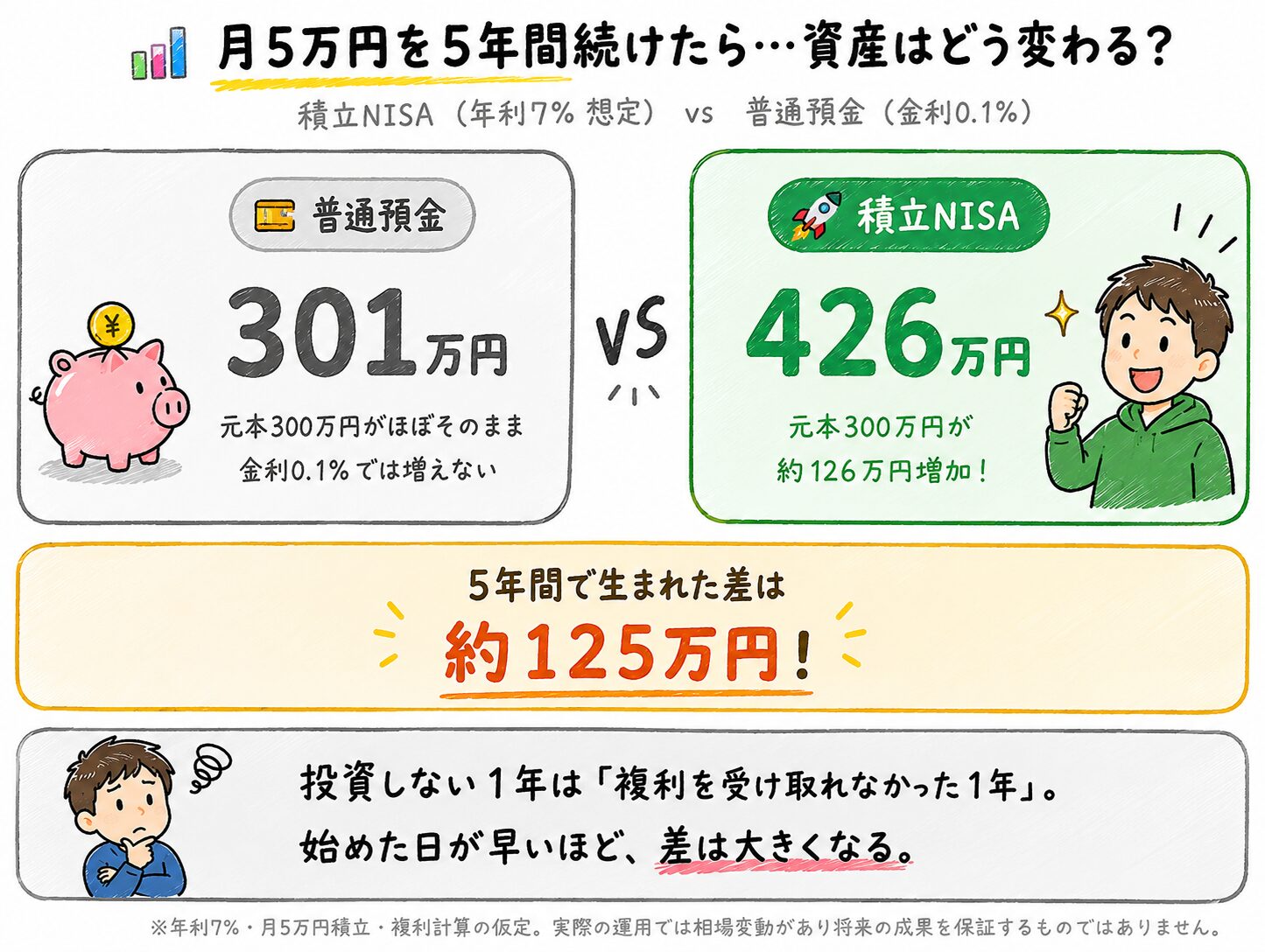

数字で見る「投資した人」と「しなかった人」の差

感覚ではなく数字で見てみましょう。

月5万円を5年間積み立てた場合と、普通預金に入れ続けた場合の差です。

元本は同じ300万円です。

でも5年後の評価額は大きく変わります。

普通預金の金利は約0.1%。インフレ率が2%を超えている今、「貯金=安全」ではなく「貯金=じわじわ目減りしている」状態

投資をしない人が損をしている3つの理由

①複利の恩恵を受けられない

投資の最大の武器は複利です。

増えたお金がさらに増える仕組みで、時間が長いほど効果が大きくなります。

投資をしない1年は「複利の恩恵を受けられなかった1年」です。

始めるのが1年遅れるだけで、20年後の資産に数十万〜数百万円の差ができる可能性がある

②インフレで貯金の価値が下がり続ける

日本のインフレ率は2025年に2〜3%台で推移し、2026年現在も1.5%前後で推移しています。

普通預金の金利は0.1%程度。

貯金だけでは資産の価値が目減りしている状態が続いる

普通預金の金利は0.1%程度。差し引きで毎年2%近く資産の価値が下がっています。

100万円の貯金が10年後には実質80万円以下の価値になる可能性があります。

③「会社しか選択肢がない」状態が続く

資産がないと、働き続けるしかありません。

嫌な仕事でも、合わない環境でも、我慢するしかない。

逆に資産があると「辞めてもいい」という選択肢が生まれます。

私が積立NISAを続けてきた中で一番変わったのは、この感覚です。

投資しない人が失っているのはお金だけではない。選択肢という名の自由を失い続けている

「怖くて始められない」気持ちは5年前の私も同じだった

投資を始めるのが怖い気持ちはよくわかります。

5年前の私も同じでした。

「暴落したら全部なくなるんじゃないか」「難しそうで自分には無理」と思っていました。

でも実際に始めてみてわかったことがあります。

- 積立NISAは一度設定したらほったらかしでいい

- 暴落しても売らなければ損は確定しない

- 始めた後の不安より、始めない後悔の方が大きかった

「暴落、急落が怖い」という感覚は正常です。

ただその感覚より、投資をしていないことの方が断然怖いと今は思っています。

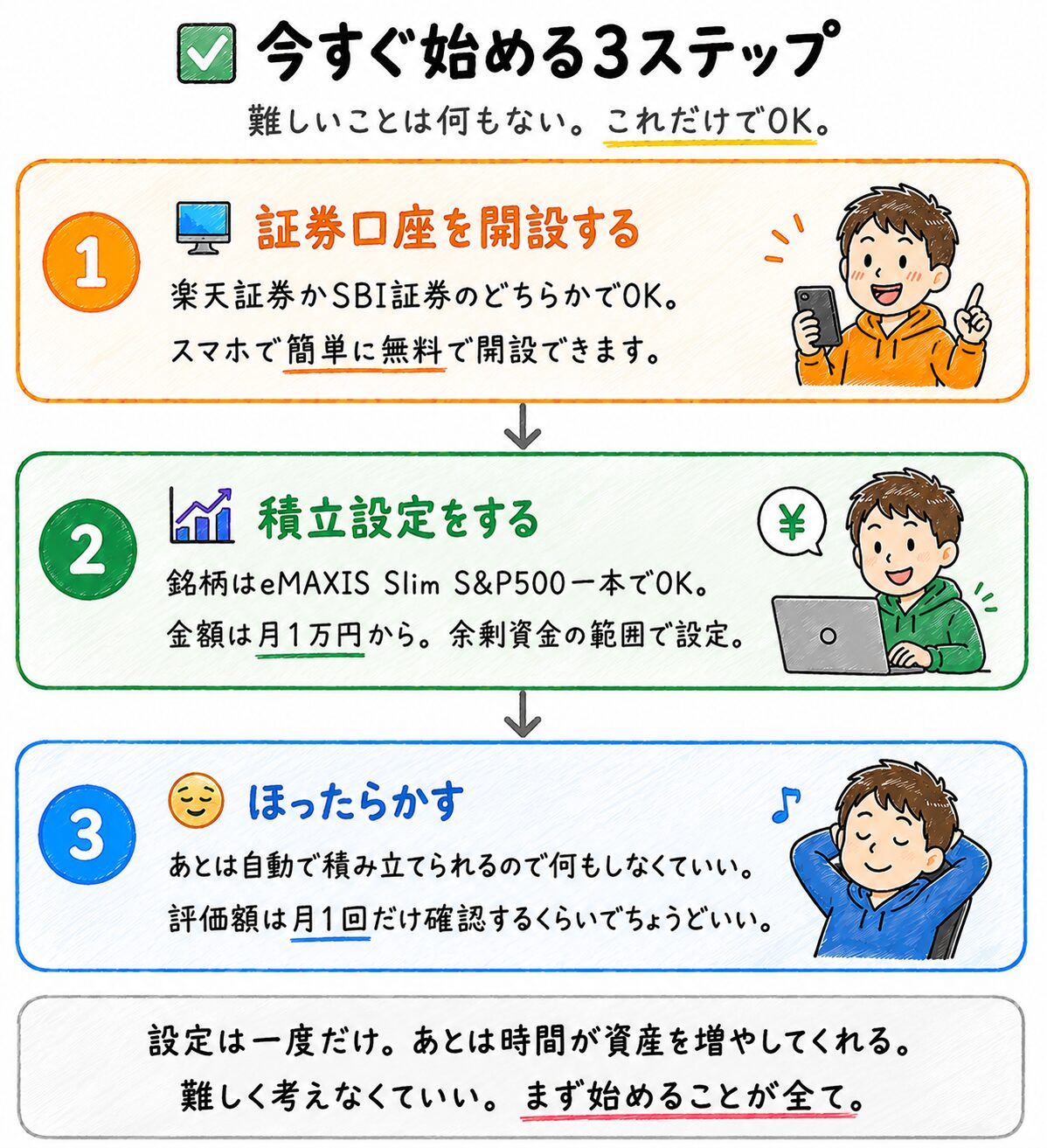

投資しない人との格差を生まないために今すぐできること

難しいことは何もありません。

①証券口座を開設する

楽天証券かSBI証券のどちらかで口座を開設するだけでいいです。

私は楽天証券を使っています。スマホでも完結して、難しい操作無しで申し込めます。

\ 口座開設はこちら!自由へのはじめの一歩 /

\ お得に証券口座を使うなら楽天カード /

②積立額は小額からでも大丈夫

最初から月5万円や10万円でなくていいです。

月1万円でも始めることに意味があります。

生活費は絶対に削らないこと。余剰資金の範囲で始めることが長続きの秘訣。

③銘柄はオルカン・S&P500のどちらでもいい

手数料やリスクの高い投資信託を選ばなければ大きく間違うことはありません。

おすすめは2つ。

- eMAXIS Slim 全世界株式(オール・カントリー) 愛称:オルカン

- eMAXIS Slim 米国株式(S&P500)

私はeMAXIS Slim S&P500を選びましたが、初めての方はオルカンの方がいいかもしれません。

リスクをしっかり把握したうえで、強くホールドできる方を選んでください。

銘柄選定に悩む時間よりもとにかく1日でも早く始めること

あとは設定して放置するだけです。

積立NISAを始めて変わった5つのこと

私が積立NISAを始めて変わったことは、

お金の変化だけでなく、生き方が変わりました。

積立NISAを始めることは「お金を増やす」だけでなく「人生の選択肢を増やす」こと

まとめ

最後に投資しない人との格差についてまとめます。

今日が人生で一番若い日🦁

5年後の自分が「あのとき始めてよかった、ありがとう」と思えるように、今日から一歩踏み出してみませんか?一緒に自由を掴みましょう!

\ 口座開設はこちら!自由へのはじめの一歩 /

\ お得に証券口座を使うなら楽天カード /

このブログがあなたにとっての箸休めになりますように。

※本記事の内容は筆者の個人的な体験に基づくものです。投資には元本割れのリスクがあります。過去の運用実績は将来の成果を保証するものではありません。投資判断はご自身の責任でお願いします。

よくある質問

- Q投資を始めるのに遅すぎることはありますか?

- A

ありません。今日が人生で一番若い日です🦁

30代でも40代でも、始めた瞬間から複利が働き始めます。5年後・10年後の自分のために、今日始めることが最善の選択です。

- Q投資しない人との格差はどれくらいで出始めますか?

- A

3〜5年で明確に差が出始めます。

最初の1〜2年は元本との差が小さいですが、複利の効果が加速する3年目以降から差が大きくなります。私は5年で元本約1,000万円が1,500万円になりました。

- Q少額しか積立できなくても意味がありますか?

- A

絶対にあります。

少額でも続けることで複利が働き始めます。また「投資をしている」という事実が精神的な余裕を生みます。金額より「始めること」「続けること」の方が重要です。

- Q暴落が怖くて始められません。どうすればいいですか?

- A

余剰資金で始めることが最大の対策です。

当面使わないお金で投資すれば「暴落しても待てばいい」と思えます。私も3度の暴落を経験しましたが、売らずに持ち続けたことで1,500万円になりました。

暴落は来るものです。でも長期では戻るものです。

コメント