積立NISAを始めたいけど、生活防衛資金ってどのくらい必要なの?貯まるまで投資を待った方がいいの?

余剰資金で投資することが大原則です。私が3度の暴落でも売らなかった最大の理由は、余剰資金で投資していたからです。

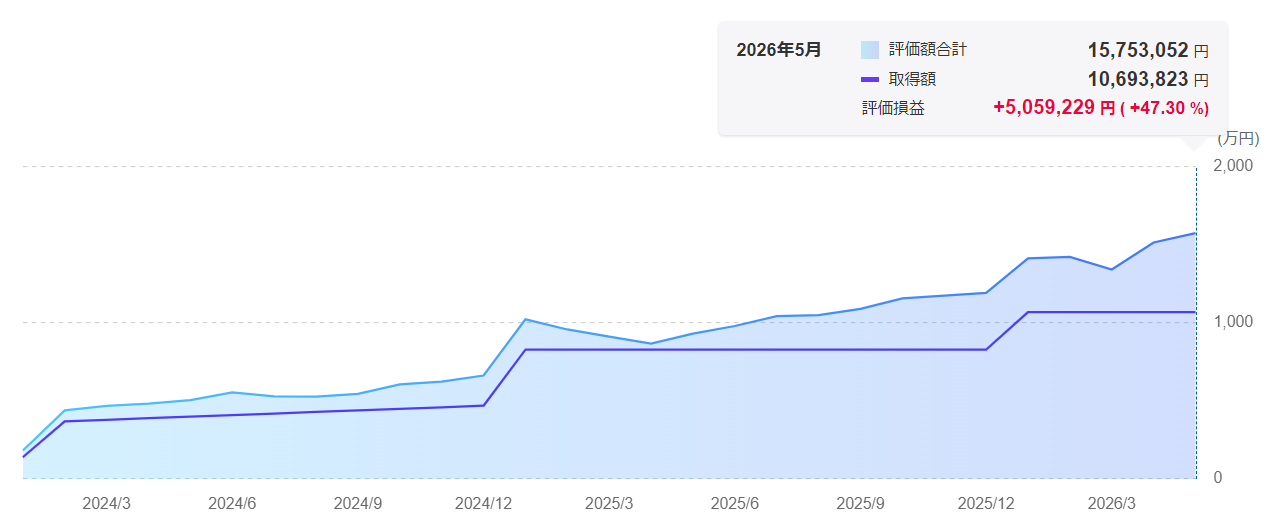

積立NISAを始めてから5年で1,500万円になりました。

でも正直に言うと、最初から「余剰資金で投資する」という意識を持てていたわけではありません。

始めた当初は「とにかく多く積立するぞー」と思っていました。

でも生活防衛資金の重要性を理解してから、投資との向き合い方が大きく変わりました。

3度の暴落を経験して、一度も売らなかった理由。

それは「当面使わないお金で投資していたから」に尽きます。

生活防衛資金の確保と余剰資金投資の考え方を、体験談で書きます。

結論から言うと、余剰資金での投資が大切な理由は「暴落でも売る必要がない状態を作れるから」です。生活防衛資金を確保してから投資を始めることが、長く続けるための土台になります。

生活防衛資金があると、暴落が来ても「当面使わないお金だから待てばいい」と思えます。

でも生活費を削って投資していると、暴落のたびに「売るべきか」という選択を迫られます。

私が5年間で気づいたのは、投資を続けられるかどうかは「お金の役割を正しく分けているかどうか」で決まるということです。

この記事では、私が実践しているお金の3分割と、余剰資金投資の考え方を書いていきます。

- 余剰資金・生活防衛資金・生活費の正しい分け方

- 生活防衛資金はいくら必要か(会社員の場合)

- 余剰資金で投資すると暴落でも売らなくていい理由

- NISA貧乏にならないための積立額の決め方

積立NISAをこれから始める方・始めたばかりの方に、ぜひ読んでいただければ幸いです。

\ 口座開設はこちら!自由へのはじめの一歩 /

\ お得に証券口座を使うなら楽天カード /

NISA貧乏という言葉を知っていますか?

積立NISAに毎月積み立てすぎて、生活が苦しくなってしまう状態のことです。

「もっと増やしたい」という気持ちで積立額を増やしすぎた結果、月々の生活が窮屈になってしまうパターンです。

私はこのNISA貧乏になりませんでした。その理由は一つです。

余剰資金の範囲内でしか投資しなかったから

余剰資金とは何か

余剰資金とは「当面使う予定のないお金」のことです。

私はお金を3つに分けて管理しています。

- 生活費:毎月使うお金。給料が入ったら真っ先に確保する

- 生活防衛資金:急な出費・失業・病気に備えるお金。普通預金に眠らせておく

- 余剰資金:①②を確保した後に残るお金。ここだけを投資に回す

この順番が大事です。①②を確保してから③を投資に回す。

この順番を守ることで、投資が「いつでも売れる状態」ではなく「売る必要がない状態」になる。

私の場合は、

- 生活費:20~23万円

- 生活防衛資金:150万円…月の生活費の半年分程度

- 余剰資金:150万円から溢れた分のこと

こうなります。

良ければこちらもご覧ください。

生活防衛資金はいくら必要か

一般的な目安は生活費の3〜6ヶ月分です。私は会社員なので6ヶ月分を目安にしています。

ただし「何ヶ月分確保したら安心か」は人によって違います。

以下の視点で考えると自分に合った金額が出せます。

- 仕事を失ったとき、何ヶ月で次の仕事が見つかりそうか

- 急な医療費・家電買い替えにどのくらいかかりそうか

- 毎月の固定費はいくらか

最初は細かくなくても大丈夫です。ある程度で徐々に精度をあげてみるのも良いと思います。

ぜひみなさんも計算してみてください。

\ 口座開設はこちら!自由へのはじめの一歩 /

\ お得に証券口座を使うなら楽天カード /

余剰資金で投資すると暴落でも売らなくていい理由

これが一番大事なポイントです。

私は5年間で3度の急落を経験しました。それでも一度も売りませんでした。なぜか。

「当面使わないお金で投資していたから」

余剰資金で投資していると、暴落が来ても「このお金はしばらく使わないもの」と思えます。

でも生活費を削って投資していると、暴落が来たとき「お金が必要になったら売るしかない」という状態になります。

NISA貧乏にならないための積立額の決め方

積立額は「毎月いくら余剰資金が生まれるか」から逆算して決めます。

手順はシンプルです。

- 毎月の生活費を計算する

- 生活防衛資金の目標額を決める

- 目標額が貯まったら、余剰資金を積立NISAに回す

- 積立額は「減っても生活に影響しない金額」に設定する

「年間〇〇万円積み立てたい」から逆算して生活を切り詰めるのではなく、「余剰資金がいくら生まれるか」から積立額を決める。

この順番が大事です。

まとめ

余剰資金での投資が大切な理由をまとめます。

「生活防衛資金なしで投資してはいけない」と言われる理由は、暴落時に売らざるを得ない状況になるからです。

余剰資金で投資することが、5年間売らずに続けられた最大の理由でした。

\ 口座開設はこちら!自由へのはじめの一歩 /

\ お得に証券口座を使うなら楽天カード /

このブログがあなたにとっての箸休めになりますように。

※本記事の内容は筆者の個人的な体験に基づくものです。投資には元本割れのリスクがあります。投資判断はご自身の責任でお願いします。

よくある質問

- Q生活防衛資金が貯まるまで積立NISAは始めない方がいいですか?

- A

少額なら並行して始めても問題ありません。

大事なのは「生活が苦しくならない金額で積み立てること」です。生活防衛資金を貯めながら、月1,000円でも積み立てを始める方法もあります。

- Q生活防衛資金はどこに置いておけばいいですか?

- A

普通預金が最適です。

すぐに引き出せる流動性と、元本が減らない安全性が必要だからです。投資に回してはいけません。

- Q余剰資金がほとんどない場合はどうすればいいですか?

- A

まず固定費の見直しから始めることをおすすめします。

固定費を一度見直すだけで毎月の余剰資金が増えます。

- Q積立NISAを始めてから生活が苦しくなりました。どうすればいいですか?

- A

積立額を下げることをおすすめします。

積立NISAは設定変更・一時停止ができます。「続けること」が大事なので、生活に影響しない金額に調整してください。

コメント