積立NISAって毎月積み立てるより一括で入れた方がお得って聞いたけど、本当?

理論上は一括が有利です。でも私は最初の3年を毎月積立で始めました。その理由を書きます。

「年初一括が有利」という話はよく目にします。

実際相場が好調で、年初一括投資をした人の方が毎月積立より大きなリターンを得ていました。

その光景を見て、毎月積立を続けていた私は迷っていました。

結論から言うと、どちらが得かより「どちらが続けられるか」の方が大事です。私は最初の3年を毎月積立で始め、2024年から年初一括に切り替えました。

最初から一括を選ばなかった理由はシンプルで、まとまった資金がなかったからです。

でも3年間毎月積立を続けたことで、一括に切り替えられる資金と経験が生まれました。

「積立→一括へのステップアップ」という体験談と、5年間の経緯を書きたいと思います。

- 一括投資と毎月積立の理論的な違い

- 私が最初に毎月積立を選んだ現実的な理由

- 2024年から年初一括に切り替えた経緯

- どちらを選んでも「続けること」が最重要な理由

どちらにするか迷っている方に、実体験をもとに答えます。

\ 口座開設はこちら!自由へのはじめの一歩 /

\ お得に証券口座を使うなら楽天カード /

一括投資と積立投資の違いをおさらい

一括投資とはまとまった資金を一度に投資する方法です。積立投資とは毎月一定額を自動で買い続ける方法です。

新NISAの仕組み上、つみたて投資枠(年120万円)は積立設定が前提で通常の一括購入はできません。

ただし楽天証券のボーナス設定を使えばつみたて投資枠の120万円を年初にほぼ一括で投入することも可能です。

成長投資枠(年240万円)は一括でのスポット購入が可能です。

理論的にはどちらが得か

結論から言います。

長期的に右肩上がりの相場では、一括投資の方が期待リターンは高くなります。

理由はシンプルです。早く多く投資した分だけ複利が長く働くからです。

実際2024年は相場が好調で、年初一括投資の方が毎月積立よりリターンが大きかったと話題になりました。

ただしこれには前提があります。「相場が上がり続ける」「一括直後に暴落が来ない」という条件が必要です。どちらが必ず得とは言い切れません。

私が最初の3年間「毎月積立」しか選べなかった理由

理論的に得なのは一括投資です。

ですが積立を始めたとき、投資金を一括で用意できる余裕はありませんでした。

毎月の給料から積立額を捻出するのが精一杯でしたので毎月積立しか選択肢がありませんでした。

一括投資は「まとまった余剰資金がある人」か「直後に暴落が来ても動じないメンタルお化けの人👻」しか無理だと思ってました。

当時の自分には悔しいですが無関係な話でした。

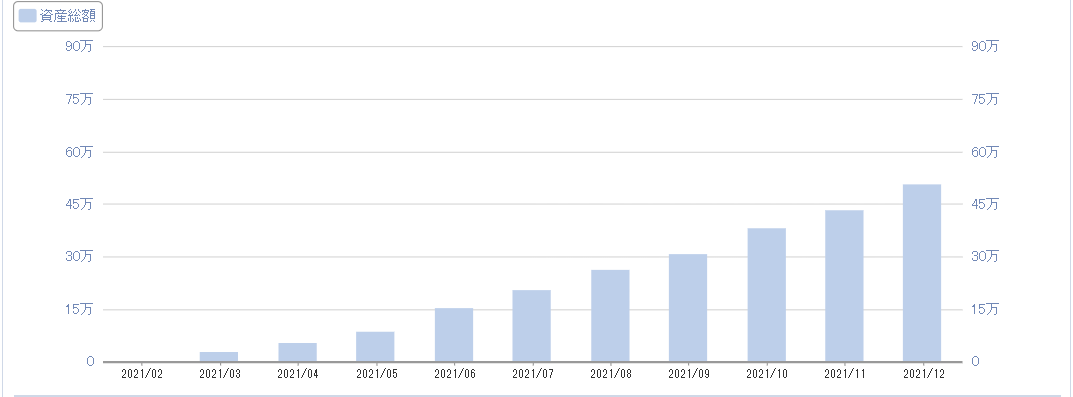

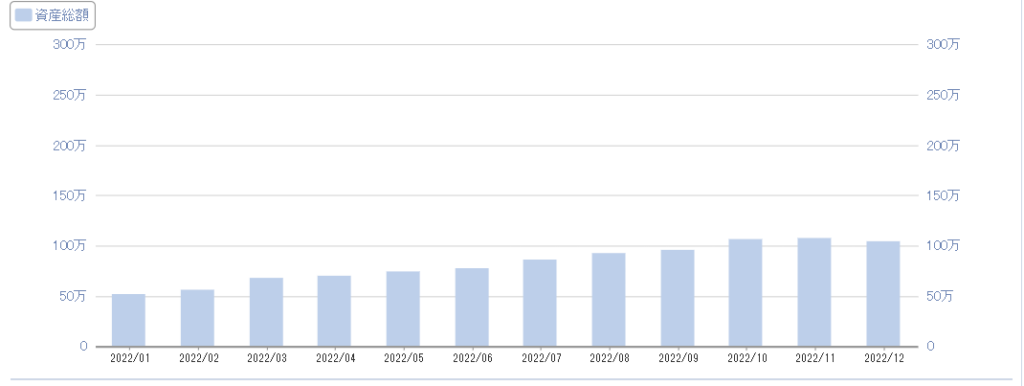

1~3年目の資産グラフです。

月に約4-5万円程度(課税口座も含む)の積立設定をしていました。

積立だけなので元本はなかなか急には増えませんが、貯金をするだけでは手の届かない金額になるんだなと投資に対する信頼が増していきました。

3年間の積立が「一括できる資金」を生んだ

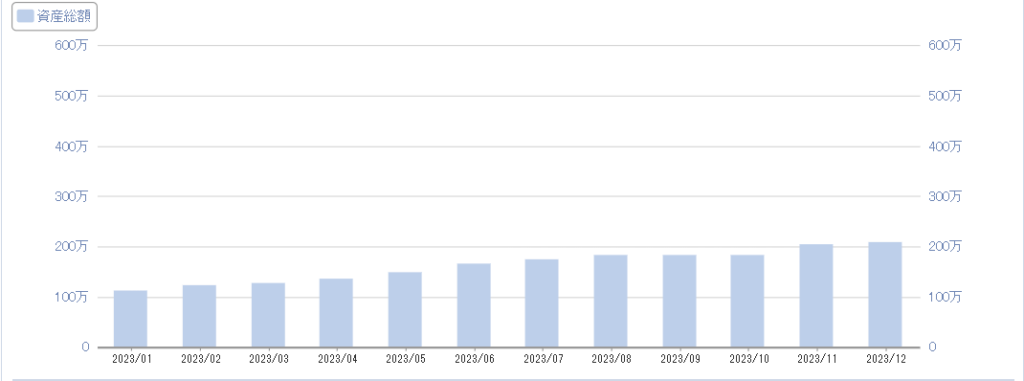

毎月積立を3年間続けた結果、評価額が増えてきました。

含み益が出てきたこと・入金力が上がってきたことで、2024年から年初一括投資に切り替えることができました。

360万円(つみたて投資枠120万円+成長投資枠240万円)を入れた年も、240万円だけの年もありました。

毎月積立を3年続けたことで「一括投資への覚悟」ができた

2024年から年初一括に切り替えられた背景には、3年間の毎月積立で積み上げた「投資への慣れ」があります。

積立を始めた当初は、評価額が少し下がるだけで不安になることもありました。

でも毎月自動で買われ続ける積立を3年間続けることで、相場の上下に一喜一憂しなくなっていきました。

「下がっても戻る」という感覚が体に染み込んだからこそ、一括で大きな金額を投入する判断ができました。

逆に言えば、積立を3年続けずにいきなり大きな金額を一括投資していたら、精神的に持ちこたえられななくなり、市場から退場していたかもしれません。

毎月積立は資産を増やすだけでなく、投資家としての自分を育てる期間でもありました。

年初に一括投資をした2024-2026年の3年間にも急落局面はありました。

不安だし怖かったですが、持ちこたえることができたのは、積立投資期間があったからです。

つまり「覚悟」ができたからです。

eMAXIS Slim S&P500を5年間続けた実際の結果

私はeMAXIS Slim S&P500一本を5年間続けました。

最初の3年は毎月積立、2024年からは年初一括です。

その結果、現在の評価額は約1,500万円になりました。

積立でも一括でも、続けた先に結果がついてきました。

一括投資と積立投資どちらを選ぶべきか(私の結論)

5年間両方を経験した私の結論はこうです。

まとまった資金がない最初は毎月積立から始める。

積立を続けることで資金と経験が積み上がり、一括投資に切り替える選択肢が生まれる。

「一括 vs 積立」の二項対立で考えるより、「積立→一括へのステップアップ」という流れで考える方が現実的です。

どちらの方法でも、一番大事なのは続けることです。続けた先に選択肢が増えます。

まとめ

一括投資と積立投資のどちらが得かをまとめます。

\ 口座開設はこちら!自由へのはじめの一歩 /

\ お得に証券口座を使うなら楽天カード /

このブログがあなたにとっての箸休めになりますように。

※本記事の内容は筆者の個人的な体験に基づくものです。投資には元本割れのリスクがあります。過去のデータは将来の運用成果を保証するものではありません。投資判断はご自身の責任でお願いします。

よくある質問

- Q積立NISAで一括投資はできますか?

- A

つみたて投資枠は積立設定が前提のため、通常の一括購入はできません。

ただし楽天証券のボーナス設定を使えば年初につみたて投資枠の120万円をほぼ一括で投入することは可能です。成長投資枠の240万円は一括でのスポット購入が可能です。

- Q年初一括と毎月積立どちらが有利ですか?

- A

長期的に右肩上がりの相場では年初一括の方が期待リターンが高くなる傾向があります。

ただし「どちらが必ず得」とは言えません。私自身は最初の3年は毎月積立、2024年からは年初一括に切り替えました。

- Q毎月積立から一括投資に切り替えるタイミングはいつですか?

- A

金額面では「生活費の6ヶ月分を現金で確保した上で、余剰資金が年間投資額を上回ったとき」が目安だと思っています。

あとは「下がっても戻る」という感覚を持てた時です。私は毎月積立を3年間続けた後に切り替えました。

- QeMAXIS Slim S&P500は一括と積立どちらが向いていますか?

- A

どちらでも投資できますが、過去に大きな下落を経験しているファンドです。

一括投資直後に急落が来た場合の精神的ダメージは毎月積立より大きくなります。私は毎月積立で急落に慣れてから一括に切り替えました。

- Q楽天証券でボーナス設定を使うと楽天ポイントはもらえますか?

- A

ボーナス設定(証券口座引落)では楽天カードクレジット決済が使えないため、楽天ポイントの付与対象外になります。

楽天ポイントを重視する場合は通常の楽天カード積立がおすすめです。

コメント