積立NISAって結局、収入が多い人じゃないと増えないんじゃないの?

収入より「入金力」が大事です。入金力は収入だけでは決まりません。

「収入が少ないから積立NISAは無理」という声をよく聞きます。

でも収入が多くても積立額が少なければ資産は増えません。

逆に収入が少なくても入金力を上げれば積み立てられます。

私が5年間で実践してきた方法を、体験談として正直に書きます。

結論から言うと、まずは固定費の見直しです。変動費を毎日我慢するより、一度の見直しで毎月効果が続きます。そして余裕ができたなら副業収入を得ること。

固定費を一度削減すれば、翌月から自動的に積立額を増やせる状態になります。

意志力を使わずに入金力を上げる方法が、長く続けられる秘訣です。収入アップの話もしますが、まず固定費の最適化から始めることをおすすめします。

- 入金力を上げるための固定費見直しの具体的な方法

- 私が実際に削減した固定費と金額

- 収入アップのために実践したこと

- 積立額を増やすための優先順位

「収入が少ないから無理」と思っている方に、読んでいただければ幸いです。

\ 口座開設はこちら!自由へのはじめの一歩 /

\ お得に証券口座を使うなら楽天カード /

入金力とは何か。なぜ重要なのか

入金力とは毎月の積立に回せるお金の量のことです。

同じeMAXIS Slim S&P500を持っていても、毎月3万円積み立てる人と毎月10万円積み立てる人では10年後の資産に大きな差が出ます。

年利5%で運用した場合の30年間のシミュレーションです。

| 毎月の積立額 | 30年後の評価額(年利5%) |

|---|---|

| 月3万円 | 約2,497万円 |

| 月5万円 | 約4,161万円 |

| 月10万円 | 約8,322万円 |

月3万円と月10万円では3倍以上の差が出ます。運用利回りより入金額の差の方が大きい。

これが入金力の本質です。

入金力=収入−支出

シンプルです。収入を増やすか、支出を減らすか、その両方か。この計算式だけです。

私が積立額を増やしたタイミングと増やし方

最初に始めた積立額をそのまま継続すること。

これもとても重要で、世間一般の認識からすると優秀です。

でも私は途中で積立額を増やし、ある年からは年初でまとめて一括投資をしています。

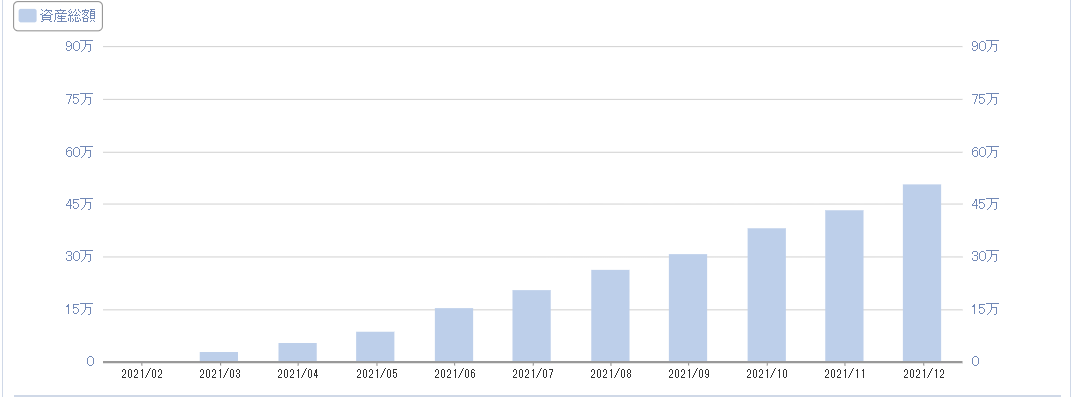

この図は私が積立投資をはじめたばかりの2021年の資産グラフです。

状況に合わせ月々約3-5万円の積立をしていました。

またこの年から副業をはじめました。理由はそう。「入金力」です。仕事との掛け持ちは大変でしたが、平凡なサラリーマンがFIREを達成するには何かの時間を捨て、自分の目標の為の時間を作る必要があります。理想の将来を想像したときに圧倒的に足りなかったのがこの入金力でした。

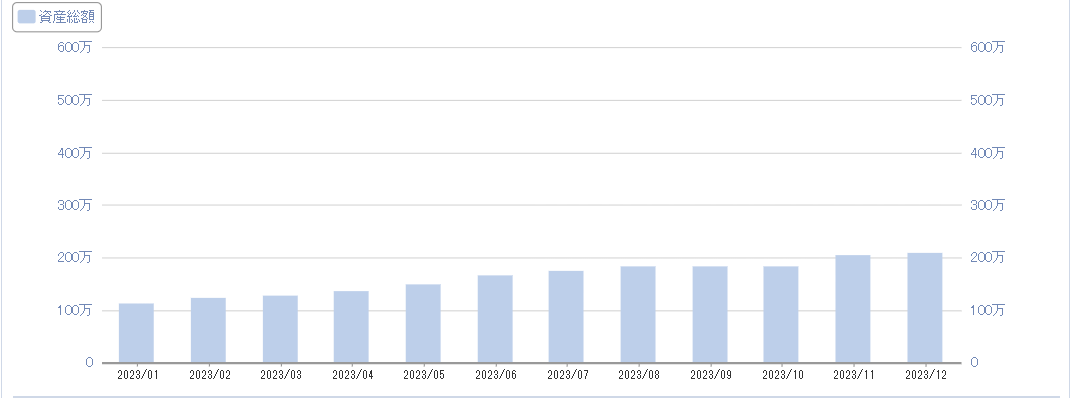

こちらは2023年の資産グラフです。副業に慣れ、軌道に乗ったことで月5万の積立に変更をしました。

また固定費や家計の支出の見直しをすることで浮いた資金を投資に回せました。

相場がイケイケだったこともあり資産の伸びを感じました。

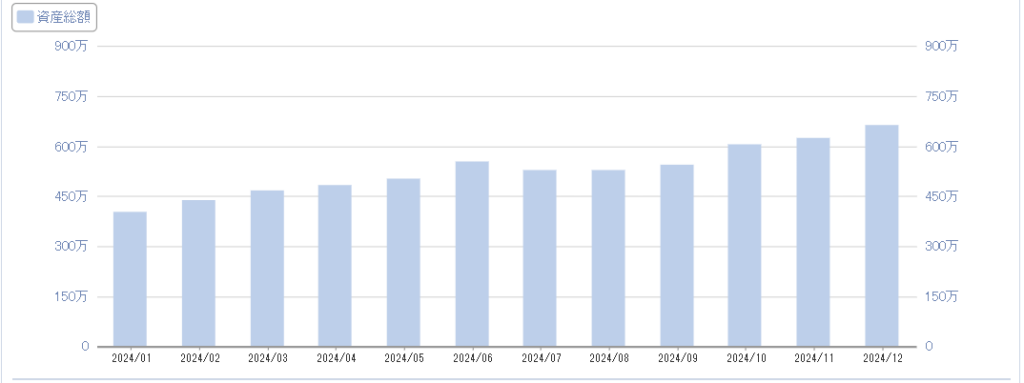

こちらは2024年のグラフです。この年から新NISAがはじまりました。

積立枠120万円、成長投資枠240万円、合計で360万円の非課税枠で投資が出来るようになりました。

この年は本業の業績がよく、副業との収入を考慮し、360万円の枠を全て使い切りました。

そして2025年。

いろんな相場を経験しましたが、市場の成長を信じられるようになったこの年は年初に360万円を一括投資しました。(積立枠もボーナス設定で1月に入金できるようにしたからです)

全世界か全米かと同じぐらい話題にあがるのが、積立か一括かの問題です。

はじめのうちは積立でしたが、長く市場に資金を置いておきたいと思ったのが一括投資をしようと思った理由です。(機械損失を無くしたかった為)

投資を信じ続けられたからこそ出来たと思っています。

ただ投資額が大きくなれば変動額も大きくなるので、投資をはじめたばかりの方は積立投資の方が良いと思います。

\ 口座開設はこちら!自由へのはじめの一歩 /

\ お得に証券口座を使うなら楽天カード /

1,500万円から逆算した入金力の話

5年で評価額約1,500万円になった今、逆算すると入金力がどれだけ重要だったかがわかります。

1,500万円という評価額の大部分は自分が積み立てた元本です。

運用益はその上に乗っているものです。だから入金力が全てなのです。

私が実際にやった節約の話(固定費編)

節約は「我慢」ではなく「最適化」だと思っています。固定費は一度見直すだけで毎月効果が続きます。

私が見直したものリスト

私が実際にやった節約の話(変動費編)

変動費の節約は固定費ほど効果は大きくありませんが、習慣を変えることで積み重なります。

気づかない内に習慣になってしまっていることも意外とあるかもしれません。

一度見直してみてはいかがでしょうか。

やらなかった節約も正直に書く

「NISA貧乏」という言葉があります。積立に回しすぎて生活が苦しくなる状態です。

私はこれをやりませんでした。

心の貧しくなる節約はしない。家族や友人との思い出作りを削ったり、健康を害するような過度な節約など。

節約は生活を楽しみながらできる範囲で十分です。

続けることの方が大事だからです。

入金力を上げるために収入アップもした話

節約には限界があります。支出をゼロにすることはできません。

だから収入を増やす方が長期的には重要だと思っています。

ボーナスの使い方

ボーナスが出た月は成長投資枠を使い入金しました。

新NISAの成長投資枠は年間240万円が上限です。

年初に決めた毎月の積立額の計画を変更したくなかったので、ボーナスは成長投資枠で運用していました。

ボーナスも全てではなく、少しくらいの贅沢を家族と味わい、あくまで余剰資金のみを投資に回しました。

副業での収入アップ

入金力の大事さに気づいた時、一番に取り組んだのが副業でした。

本業での収入アップも大事ですが、副業は青天井です。やればやるほど収入は増えていきます。

具体的に私はせどりや、動画編集などに取り組んでいました。

入金力と運用益どちらが大事か(5年間の実感)

資産が少ない初期は入金力の方が圧倒的に重要です。

毎月の積立額が資産の大部分を占めるからです。

資産が増えてくると(私の場合1,000万円を超えたあたりから)運用益の影響が大きくなってきました。

1,500万円×年利5%=年間75万円=月約6万円。この6万円は不労所得です。

つまり最初は入金力を最大化することに集中して、資産が増えたら運用が勝手に働いてくれます。

まとめ

積立NISAで資産を増やすために大事なこと

運用利回りを気にする前に、まず入金力を最大化する。

米国インデックスの投資利回りは過去平均約7%ですが自分という資本(副業、個人事業)に投資した方がリターンは何倍も大きくなります。

\ 口座開設はこちら!自由へのはじめの一歩 /

\ お得に証券口座を使うなら楽天カード /

このブログがあなたにとっての箸休めになりますように。

※本記事の内容は筆者の個人的な体験に基づくものです。投資には元本割れのリスクがあります。投資判断はご自身の責任でお願いします。

よくある質問

- Q積立NISAは毎月いくら積み立てるのがベストですか?

- A

「生活に支障がない最大限の金額」が正解です。

私はNISAの年間上限120万円(月10万円)をフルに使うことを目標にしていました。ただし生活費の半年~1年分を現金で確保した上で積立額を決めることをおすすめします。あくまで余剰資金での投資です。

- Q積立額は途中で増やせますか?

- A

できます。

楽天証券のマイページからいつでも変更可能です。私も途中で増額しました。収入が増えたタイミング・固定費を削減できたタイミングで少しずつ増やすのがおすすめです。

- Q節約と積立どちらを先に考えるべきですか?

- A

固定費の見直しを先にやることをおすすめします。

一度見直すだけで毎月効果が出続けます。意識せずとも節約できるので続きやすい方法です。

- Q収入を増やさないと積立NISAの効果は出ませんか?

- A

そんなことはありません。

少額でも始めることが大事です。ただし入金額が多いほど資産形成のスピードは上がります。まずは投資を始めること。入金力は少しずつ上げていけばOKです。

- QボーナスはNISAに全額入れた方がいいですか?

- A

直近で必要な現金で確保した上で、余裕分をNISAに回すのがおすすめです。

全額を投資に回すと急な出費のときに困ります。ちょっとした贅沢で気分転換するのも良いのではないでしょうか。箸休めも必要です。

コメント