積立NISAで3,000万円を目指してるけど、実際あと何年かかるんだろう…。1,500万円からどうやって計算すればいいの?

複利グラフで計算してみると、思ったより早くゴールが見えてきます。現在地を数字で把握するだけで、仕事への向き合い方まで変わりますよ。

積立NISAを始めて5年、資産が1,500万円を超えました。

1,000万円を超えたあたりから、「3,000万円まであと何年かかるんだろう」と気になり始めました。

複利のことは頭でわかっていたつもりでしたが、実際に自分の数字でグラフを作ってみたとき、思っていたより早くゴールが見えました。

そしてその日から、仕事への向き合い方が少し変わりました。

結論、1,500万円から3,000万円は想定より早く到達できます。複利の加速が後半に効いてくるので、現在地を正確に把握して淡々と続けることが最大の戦略です。

「目標までは…意外とあと半分」そう思えるようになると、会社でのストレスが減った気がします。

お金の出口が見えてくると、今の仕事に縛られている感覚が薄れていきます。

数字を把握するだけで、気持ちに余裕ができるからです。

この記事では、私のリアルな資産推移と複利グラフをもとに、3,000万円までの道筋を一緒に確認していきます。

- 1,500万円から3,000万円になるまでの具体的な年数と複利グラフ

- 年初一括投資に切り替えてから変わったこと

- 「あと半分」とわかった日に仕事への向き合い方が変わった話

- 3,000万円に向けた今やっている3つのアクション

サイドFIREを目指している方に、ぜひ読んでいただければ幸いです。

\ 口座開設はこちら!自由へのはじめの一歩 /

\ お得に証券口座を使うなら楽天カード /

現在地の確認|1,500万円から3,000万円まであと何年か

まず私の今の状況を整理します。

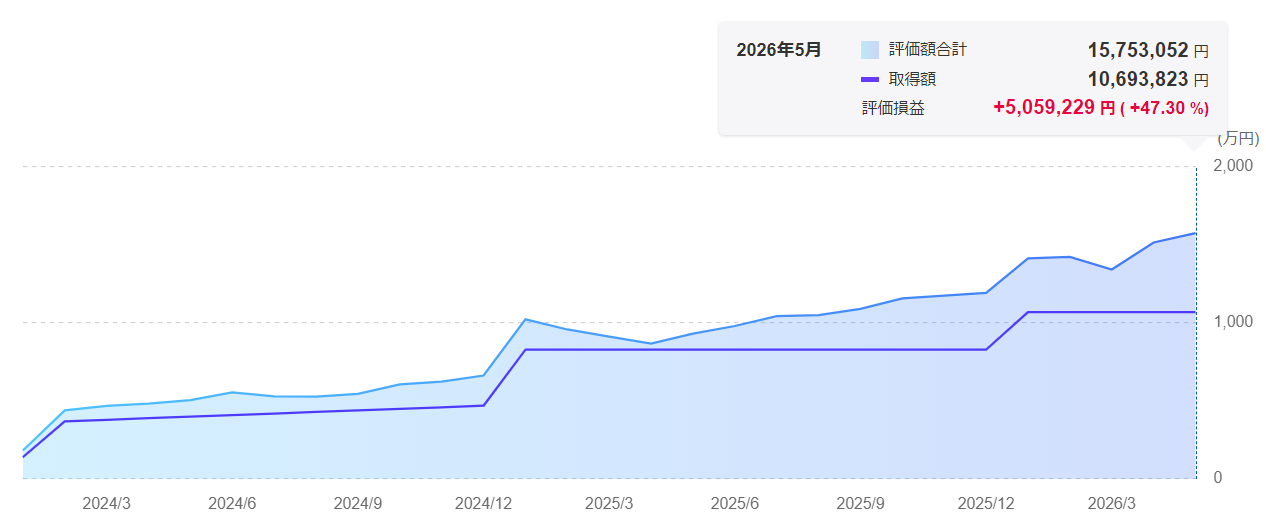

2021年から積立NISAを始めて、2026年5月時点で評価額は約1,500万円。

目標の3,000万円まで、あと半分。

「半分か、まだまだだな」と思う方もいるかもしれません。

でも複利の計算をしてみると、後半の加速が思いのほか早いことがわかります。

年率7%で計算した場合のシミュレーションがこちらです。

↓

2,000万円

↓

3,000万円

なぜ速くなるの?

2,000万円 × 7% = 年間140万円の運用益

1,000万円 × 7% = 年間70万円の運用益

元本が多いほど、同じ利率でも増える金額が大きくなる。これが複利の力。

※ 年利7%・追加積立なしの仮定のシミュレーションです。実際の運用では相場変動・税金があり、将来の成果を保証するものではありません。

現在1,500万円・毎月5万円積立・年率7%の想定で計算すると、3,000万円到達まであと約7〜8年という結果になりました。

複利は後半になるほど加速する

「長い」と感じるか「意外と早い」と感じるかは人それぞれだと思います。

でも私は数字を見たとき、「思ったより近い将来に達成できる!」と感じました。

年初一括に切り替えてから変わったこと

2025年から、毎月積立から年初一括投資に切り替えました。

新NISAの年間上限360万円(つみたて投資枠120万円+成長投資枠240万円)を、1月にまとめて投資する方法です。

切り替えた理由はシンプルで、

「1年間市場に置いておける時間を最大化したかったから」

毎月積立は精神的に楽なメリットがあります。

相場が下がっても「今月分は安く買えた」と思えるからです。

でも年初一括は、1月に買った分が12月まで運用されるので、単純に運用期間が長くなります。

切り替えてから変わったのは、相場への向き合い方です。

毎月積立のときは「今月は高いな」「今月は安く買えた」と毎月気にしていました。

でも年初一括にしてからは、1月に買ったらあとは何もしない。

相場を見る回数が自然と減りました。

投資にかける精神的なコストが下がった分、仕事や家族との時間に集中できるようになりました。

\ 口座開設はこちら!自由へのはじめの一歩 /

\ お得に証券口座を使うなら楽天カード /

「あと半分」とわかった日に仕事が変わった

資産が1,500万円を超えたとき、複利グラフで「3,000万円まであと7〜8年」という数字を出しました。

ゴールを明確にしている分、半分までこれたことに達成感を感じました。

会社で大変だと感じる場面は以前と変わらないはずですが、「まあ、あと数年だしね」という気持ちが自分自身を楽にしてくれます。

これはサイドFIREを達成したわけでも、仕事を辞めると決めたわけでもありません。

「選択肢がある」という事実を数字で確認できた

お金は自由を生みます。

でもその自由は、目標を達成してから感じるものだと思っていました。

ですが…実際は違います。

ゴールまでの道筋が見えるだけで、今この瞬間の仕事への向き合い方が変わる

「辞めたくて積立NISAを始めた」という出発点から5年。お金を積み上げることで、仕事を自由の力で乗り越えられるようになってきました。

3,000万円に向けた今やっている3つのアクション

現在、3,000万円達成に向けて意識していることが3つあります。

① 入金力を維持する

資産が増えてくると達成感から油断をしたり、貯めた反動で衝動買いなどの誘惑が出てくるかもしれません。

しかし、

入金力が一番大事という原則は変わらない

複利グラフを見ればわかりますが、毎月の積立額が変わると到達年数が大きく変わります。

収入が上がったら積立額も上げる。この習慣を続けています。

② 暴落を待つ準備をしておく

5年間で3度の暴落を経験しました。

暴落は怖いですが、長期投資家にとってはチャンスでもあります。

大きな暴落が来たとき、余剰資金で追加投資できる準備をしておくことが、3,000万円への到達を早める可能性がある

③ 相場を見る回数を減らす

年初一括に切り替えてから、相場を確認するのは月1回程度になりました。

毎日相場を見ても、長期投資の結果は変わりません。

それよりも、副業・本業・家族との時間に集中する方が、人生全体の満足度が上がると実感しました。

まとめ

今回は、1,500万円から3,000万円を目指す会社員のリアルな計算と、現在の取り組みをまとめました。

サイドFIREはゴールではなく、「いつでも辞められる状態」を作ることだと思っています。

その状態に近づくほど、今の仕事の負担が少し軽くなります。

一緒に勉強して、長期で資産を積み上げていきましょう!

\ 口座開設はこちら!自由へのはじめの一歩 /

\ お得に証券口座を使うなら楽天カード /

このブログがあなたにとっての箸休めになりますように。

※本記事の内容は筆者の個人的な体験に基づくものです。投資には元本割れのリスクがあります。投資判断はご自身の責任でお願いします。

よくある質問

- Q1,500万円から3,000万円になるまで本当に7〜8年で達成できますか?

- A

年率7%・毎月5万円積立の想定での計算です。

実際の市場環境によって前後しますが、長期では年率5〜7%が現実的な想定とされています。ご自身の数字で複利計算してみることをおすすめします。

- Q年初一括投資と毎月積立、どちらが正解ですか?

- A

どちらが絶対に正解とは言えません。

年初一括は運用期間を最大化できる一方、年始に大きな下落があると精神的なダメージが大きくなります。毎月積立は安心感があります。自分の性格やライフスタイルに合った方を選ぶことが大切です。

- QサイドFIREの定義を教えてください

- A

資産収入だけで生活費をすべてまかなうフルFIREとは異なり、資産収入+少しの労働収入で生活できる状態のことです。

このブログでは、資産3,000万円から得られる運用益で生活費の一部をまかない、好きな仕事だけを選べる状態を目標にしています。

コメント