積立NISAって最初の頃はほとんど増えないって本当?5年続けると実際どのくらいになるの?

2021年から5年間の資産推移を全部公開します。暴落も含めたリアルな数字です。

最初の1〜2年は元本とほとんど変わらない時期が続きます。

積立を始めたばかりの頃、私も「本当に増えてる?」と何度も確認しました。

でも3年目あたりから複利の効果が出始め、5年後には想像以上に大きく変わっていました。

その推移を楽天証券の実際のデータで公開します。暴落があった年も含めて、全部正直に見せます。

結論から言うと、積立NISAの資産推移は「複利の力で加速する」形になります。最初の変化のない時期を乗り越えるのが大事です。

グラフを見れば「なぜ続けることが大事なのか」が視覚的にわかります。

数字が苦手な方でも直感的に理解できるように、できるだけシンプルに解説します。

5年間で評価額が1,450万円を超えた今だからこそ書ける、リアルな記録です。

途中で売りたくなった瞬間も、売らなかった理由も含めて書きます。

- 2021年〜2026年の5年間の資産推移グラフ(実データ)

- 暴落時に資産がどのくらい減ったか

- 複利が加速し始めるタイミング

- 積立NISAを続けるべき理由が数字でわかる

これから積立NISAを始める方や、続けるか迷っている方に、ぜひ読んでいただければ幸いです。

\ 口座開設はこちら!自由へのはじめの一歩 /

\ お得に証券口座を使うなら楽天カード /

はじめに

前回の記事でeMAXIS Slim S&P500を選んだ理由と、評価額が1450万円を超えた話を書きました。

「実際どうやって増えたの?」「本当に1000万超えてるの?」という疑問に答えるのが今回の記事です。

2021年から2026年現在まで、楽天証券の実際の画面をもとに資産推移を正直に公開します。

資産公開は恥ずかしさや、緊張はありますが、このままだと文章や言葉に説得力がないですよね。

またこんな自分にでも投資を継続してできれば資産は築けるという事を、一人でも多くの方に知っていただければ幸いです。

皆さんにも必ず出来ます!

私の積立条件

まず前提として積立の基本情報を整理します。

- 証券会社:楽天証券

- 積立商品:eMAXIS Slim 米国株式(S&P500)

- 積立開始:2021年1月

- 毎月の積立金額:33,333円(年間40万円の枠が有る為)

- 2024年からは年初に一括投資に変更

- 定期的な一括投資も有り(余剰資金ができれば都度投資)

- 積立方法:楽天カードクレジット決済

まずは現在の総資産です

2021年〜2026年 年別の資産推移

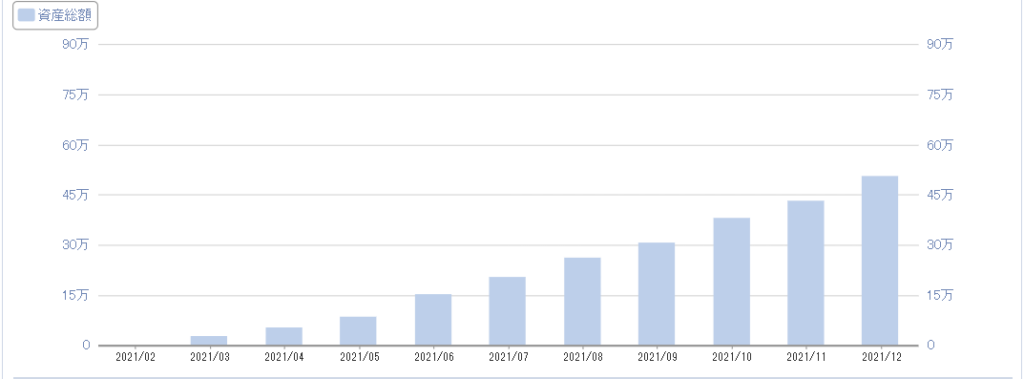

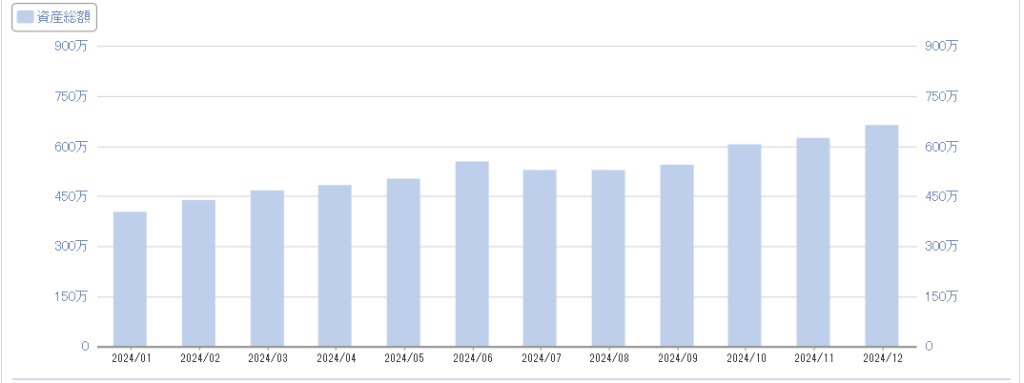

2021年(1年目)

はじめは投資している実感が全くありませんでした。

元本が少ないので増減の実感がなく、「…ん?投資ってただの貯金では?」と思っていました。

右肩上がりではありますが、「そりゃ積み立ててるんだからそうなるでしょ」ぐらいな感じです。

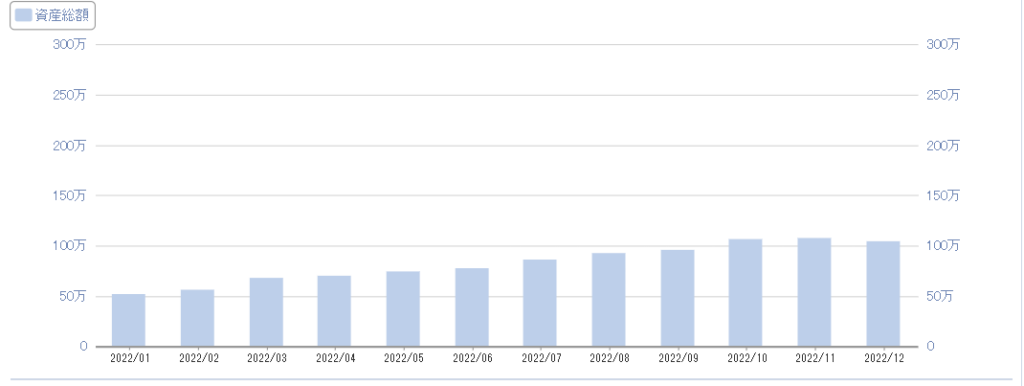

2022年(2年目)

2年目です。投資金額、方針も変わらず、淡々と積み立てを続けていました。

ウクライナ情勢など様々な投資に関するニュースがありましたが、2021年同様にまだそこまで相場に振り回されている感はありません。

ただ振り返ると、入金力を維持できたことが今の結果に繋がっていると感じています。

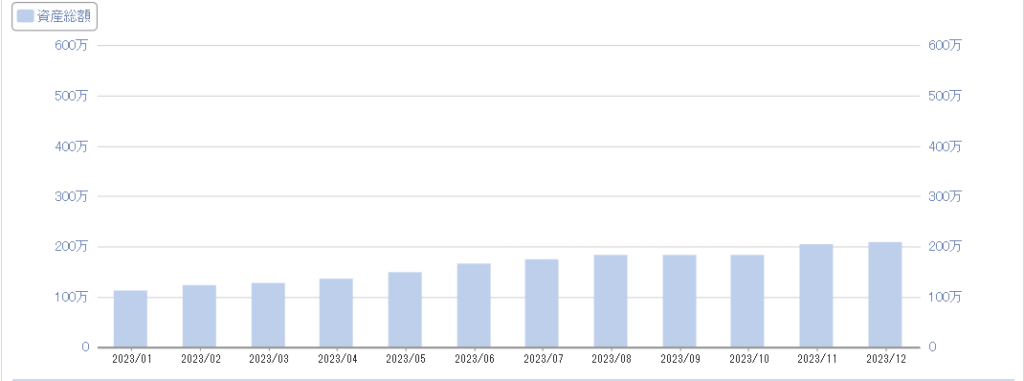

2023年(3年目)

市場が回復し始め、資産が右肩上がりになってきました。

この辺から鈍感な僕でも、普通に貯金してるだけじゃ絶対に届かない金額になってきていると、投資の恩恵を少しずつ実感してきました。

相場が良いこともあり、投資の凄さに改めて気づけた年にもなりました。

2024年(4年目)

余剰資金を作り、年初に一括で投資をしました。

それにより元本が大きくなった事で資産の増え方が加速してきました。

複利の効果をじわじわ実感し始めた年です。

その反面、6月から7月で約2,30万円ほどのマイナスを味わいました。

増える楽しさ、喜びを知れたと同時に、何もしていなくても資産がこんなに減ってしまうという恐怖も味わいました。

もっともっと値動きに慣れていかなくてはいけないと考えさせられました。

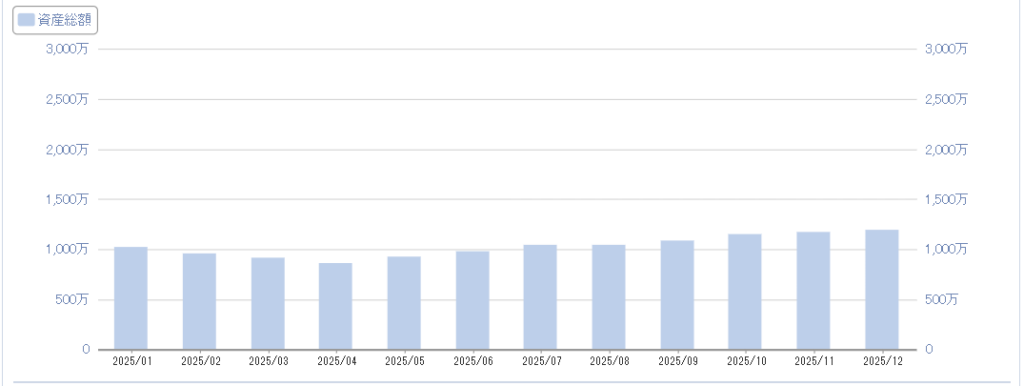

2025年〜2026年現在(5年目)

2025年第1四半期にトランプ大統領の関税政策ショックで再び下落がありましたが、2度目の暴落は冷静に見ていられました。

そして2026年現在、評価額は1450万円を超えています。

この年も年初に一括で余剰資金を投資しました。

コツコツ積み立ても良いですが、長く市場に資金を置いておくことがリターンを高めるためには理にかなってるかなと思ったからです。

これも長く投資を続けられたからこその考えだと思います。

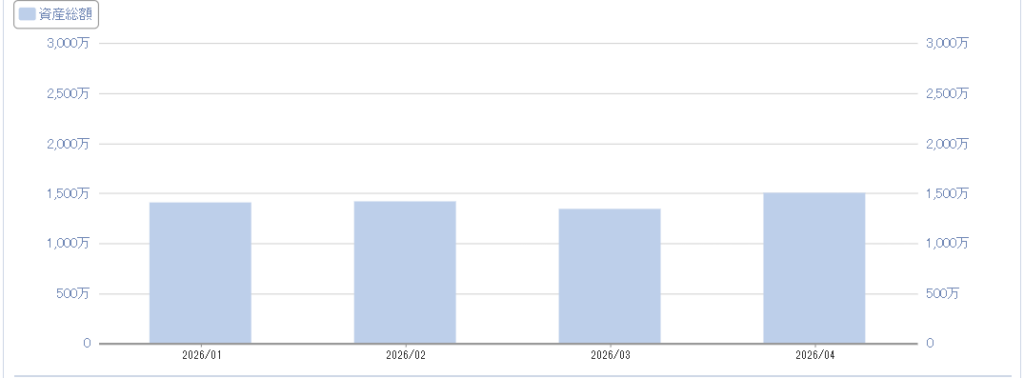

2026年1月~4月現在です。ご存じの通り中東情勢でSNSでは暴落煽りのお祭り騒ぎでした。

もし投資を始めたばかりだったら、不安になって売っていたかもしれません。

しかし今の僕にはそのお祭りも近所の小さな神社で行っているぐらいの可愛いものになりました。

雑音が入ってこないのは、自分の信じた、軸となる投資方針があるからです。

5年間で気づいた3つのこと

① 最初の1〜2年が一番つらい(意外と退屈なところも)

積立額が少ないうちは増えているのか減っているのか実感しにくいです。

でもここを乗り越えた人だけが次のステージに行けます。

最初の2年は「続けること」だけを目標にするのが正解でした。

あとは意外と退屈に感じてしまうところもありました。

優良なインデックスファンドに長期、分散で投資をする。

限りなく正解に近いこの投資ですが、ほったらかしな分少々暇に感じてしまう部分もあるかもしれません。

② 暴落は怖いが売ったら終わり

何回かの暴落を経験したとき、売っていたら今の評価額はありませんでした。

長期投資において「売らないこと」が最大の戦略です。

もし売っていれば当然ですが今の資産にはなっていません。

結局今現在eMAXIS Slim S&P500は暴落を乗り越え、過去最高の値をつけています。今後暴落が無いとも言い切れません。

ですが市場の将来的な成長に期待して投資をしているのに売るなんてあまりにも勿体ない行為です。

③ 複利は後半から効いてくる

1〜2年目はなかなか実感できませんでしたが、3年目以降から「お金がお金を生む」感覚が出てきます。続ければ続けるほど加速するのが積立投資の面白さです。

5年目途中に資産が1000万円を超えたあたりから、複利の凄さを実感しています。

普段通り起き、いつも通り会社へ行き、いつもと変わらない生活をしている間に資金が資金を生み出しています。

何も特別なことはしてません。ただ投資を続けていただけです。

eMAXIS Slim S&P500の年平均リターンは約7%です。

つまり年間70万円の不労所得を得ていることになります。月に換算すると約5.5万円。

こう考えると少しずつサイドFIREも見えてきませんか?

楽天証券を5年間使って感じたこと

5年間使い続けて感じた楽天証券の良さを正直に話します。

まず操作画面がシンプルで迷いません。積立設定は最初の一度だけ。あとは毎月自動で引き落とされます。

楽天ポイントが貯まることも大きなメリットです。5年間で貯まったポイントは生活費の足しになりました。

- Q証券口座のスクリーンショットを公開して大丈夫ですか?

- A

口座番号や氏名などの個人情報をマスク処理すれば問題ありません。

評価額や損益率だけを切り抜いて掲載しています。

- Q5年間で一番つらかった時期はいつですか?

- A

意外と最初の1〜2年はつらいかもしれません。

積立額が少ない分、資産の増減が実感しにくく投資による恩恵を受けにくい為です。

- Q毎月いくら積み立てていますか?

- A

具体的な金額は記事内で公開しています。

無理のない範囲で積立を続けることが一番大事です。

まとめ

2021年から2026年まで5年間、eMAXIS Slim S&P500を積み立て続けた評価額は1450万円を超えました。

途中2度の暴落があり、正直売りたくなった瞬間もありました。でも売らずに続けた結果がこの数字です。

特別な知識も才能も必要ありません。必要なのは「続けること」だけです。

\ 口座開設はこちら!自由へのはじめの一歩 /

\ お得に証券口座を使うなら楽天カード /

このブログがあなたにとっての箸休めになりますように。

※本記事の内容は筆者の個人的な体験に基づくものです。投資には元本割れのリスクがあります。投資判断はご自身の責任でお願いします。

コメント