積立NISAって暴落が来たら売った方がいいの?怖くて続けられる自信がないんだけど。

怖い気持ち、すごく分かります。でも売る必要はありません。私は3度の急落を全部乗り越えて、今も持ち続けています。

投資を始めると必ず一度は経験するのが「暴落・急落」です。

画面の数字が大きく減る瞬間は、何度経験してもドキッとします。資産が増えれば増えるほど、同じ10%の下落でも金額のインパクトが全然違います。

私は2024年以降に3度の急落を経験しました。それでも一度も売りませんでした。

結論、売らなかった最大の理由は「相場の成長を信じて余剰資金で投資していたから」です。売る必要がなかったのです。

余剰資金とは、生活費の6ヶ月分を現金で確保した上での余りのお金です。※(何ヶ月分かは人によって異なります)

「当面使わないお金」で「長期投資」しているから、暴落が来ても「戻るまで待てばいい」という気持ちでいられました。

暴落時に売りたくなる気持ちは当然です。

でもその不安な気持ちに打ち勝つかどうかで、5年後の資産に大きな差を生みます。

3度の経験から学んだことを、当時の評価額と本音とともに書いていきます。

- 3度の急落時に評価額がどのくらい減ったか(実数値)

- 暴落時の正直な気持ちと葛藤

- 売らずに持ち続けられた具体的な理由

- 次の暴落が来たときに慌てないための考え方

暴落が怖いと感じているすべての方に、読んでいただければ幸いです。

\ 口座開設はこちら!自由へのはじめの一歩 /

\ お得に証券口座を使うなら楽天カード /

まず知っておきたいこと。eMAXIS Slim S&P500は「急落」でも想定より下がらないことがある

本題に入る前に、一つ大切なことをお伝えします。

ニュースで「S&P500が10%下落した」と聞くと、自分の保有する eMAXIS Slim S&P500も同じだけ下がったと思いがちです。

でも必ずしもそうではありません。

eMAXIS Slim S&P500の基準価額は、S&P500指数の価格変動だけでなく、為替(ドル/円)の変動の影響も受けます。

円安局面では、S&P500が下落していても基準価額が上昇することがあります。

逆に円高局面では基準価額がさらに下落することもあります。

つまり為替が緩衝材になることもあれば、逆に追い打ちをかけることもある。

この仕組みを知っておくだけで、急落時の精神的なダメージが少し和らぎます。

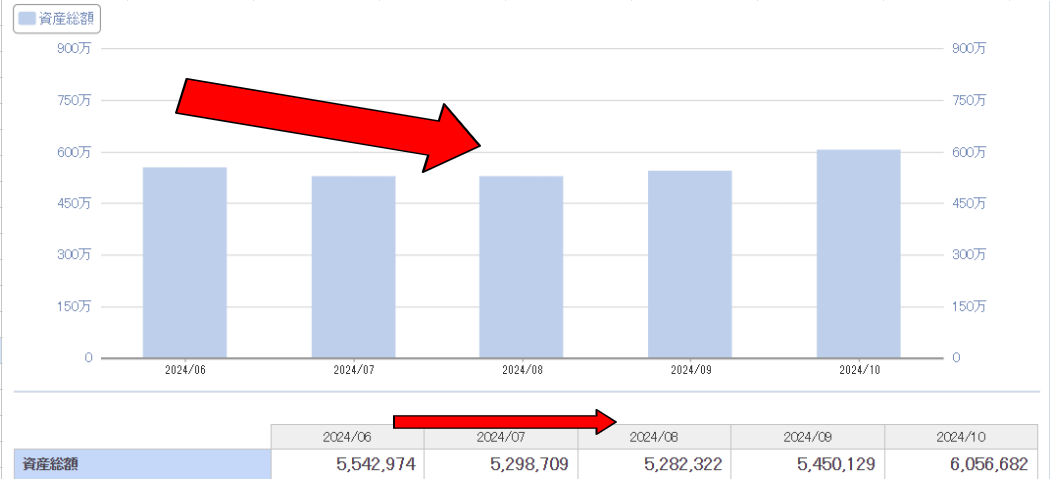

2024年8月:日銀利上げショック

2024年8月は、私が資産500万円を超えた直後の出来事でした。

日銀が予想外の利上げを発表したことで急激な円高が進み、日経平均は8月5日に1日で4,451円(約12%)という歴史的な急落を記録。

「令和のブラックマンデー」と呼ばれました。

私が持っているeMAXIS Slim S&P500も大きく下がりました。

このときは米国株価の下落に加えて、急激な円高(157円台→142円台)が重なったため、株安と円高のダブルパンチで基準価額の下落幅は大きかったです。

表で見ると約30万円の損失になりました。

それまでは元本が少なかったので下落相場でも気になりませんでしたが、初めて投資の怖さを感じました。

2025年4月:トランプ関税ショック

2025年4月、トランプ大統領による相互関税発表で世界的な急落が起きました。

S&P500は4月3日に前日比4.84%急落し、2020年6月以来の下落率を記録。2月の最高値からの下落率は12%を超えました。

ただしここで一つ大事なポイントがあります。

このときドル円は150円台から140円台への円高が同時に進みました。

つまりS&P500本体の下落に加えて円高効果も加わり、円建ての基準価額の下落はS&P500本体と同等かそれ以上だったと考えられます。

このときの怖さは2024年8月とは違いました。

原因が「金融政策」ではなく「政治」だったからです。

「トランプが次に何を言い出すかわからない」という不確実性が一番怖かった。

この年は年初に成長投資枠で一括投資をし、口座内資産が1000万を初めて超えていました。

一番下がった4月の資産は867万円。およそ150万円の損失です。とにかく不安でした。

自分自身の投資方針に疑心暗鬼になり、証券口座を毎日確認してしまう始末です。

それでも売りませんでした。理由はシンプルです。

売っても次にいつ買い戻すべきか、誰にもわからないからです。

自分の投資方針を改めて確認できた、信じることが出来た機会になり、今となっては良い思い出です。(怖かったですが…)

2026年2月〜:中東情勢ショック(イランショック)

そして直近の2026年2月。米国・イスラエルによるイラン攻撃が始まり、中東情勢の緊迫化で再び急落がきました。

日経平均は2月26日に5万9,332円の天井をつけた後、急落が続き3月23日には5万688円まで下落しました。

原油価格は1バレル100ドルを超え、インフレ再燃懸念が広がりました。

このとき為替はどう動いたか。円高・円安どちらに進むかによってeMAXIS Slim S&P500の下落幅は変わります。

この年も年初に一括投資。資産は1400万円を超えました。

2月から3月は下落により約80万円の損失でした。

3度目ともなると、不思議と冷静でいられました。やはり2025年の経験が大きかったです。

「また来た。でも去年もあったし。なんか見たことあるし。」そう思えるようになったのは、過去の急落相場で売らずに乗り越えた経験があったからです。

\ 口座開設はこちら!自由へのはじめの一歩 /

\ お得に証券口座を使うなら楽天カード /

資産が増えてからの方が、急落は怖い

当然ですが資産が少ないときより、増えてからの方が急落は想像以上に怖いです。

- 評価額100万円のとき:10%下落=10万円

- 評価額500万円のとき:10%下落=50万円

- 評価額1,500万円のとき:10%下落=150万円

金額が大きくなるほど「このまま戻らないのでは」という不安も大きくなります。

SNSを開けば「今すぐ売れ」「投資は終わった」などという下落煽りの声が流れてきて、心が揺れます。

でも私は3度とも売りませんでした。

それでも売らなかった3つの理由

理由①「売ったら買い戻せない」と知っているから

急落で売った人の多くは、その後の回復局面で買い戻せません。

「もう少し下がってから」と待っているうちに相場は戻ってしまいます。

この記事で3つの図を載せましたが、その全てにおいてその後相場は回復しています。

底値で売って底値で買い戻せた個人投資家はほぼいません。

理由②「下がっているときこそ安く買える」から積立を止めない

eMAXIS Slim S&P500の積立の強みは、基準価額が下がっているときに自動的に多くの口数を買えることです。

急落中こそ、未来の利益の種をまいているタイミングです。

積立を止めるのは、安売りセールを見逃しているようなものです。

理由③「目標は3,000万円」だから短期の上下は誤差

私の目標はサイドFIREのための3,000万円です。10年単位で見れば、今の急落は通過点にすぎません。

未来から見ると今の株価は最安値のはずです。

3,000万円という目標を思い出すと、冷静でいられますし、ホールドできます。

急落のとき私がやっている3つのこと

①評価額を見る頻度を減らす

急落中に毎日評価額を見ると精神的に消耗します…そう私です😅笑

月1回程度、もしくは全く見ないようにするだけで全然違います。

②積立設定は絶対に触らない

急落中こそ安く買えているタイミング。積立を止めるのは最悪の選択です。

③SNSとニュースから距離を置く

「今すぐ売れ」「投資は終わった」という声に引きずられないようにします。

ニュースを見るほど不安になるなら、見ないのも立派な戦略です。

まとめ

2024年8月の日銀ショック、2025年4月のトランプ関税ショック、2026年2月の中東情勢ショック。

たった2年半で3度の大きな急落を経験しました。

それでも売らずに積立を続けた結果が、現在の評価額です。

これからも急落は定期的に来ます。必ず来ます。

ただ歴史を振り返ると、過去のどの急落も最終的には回復してきました。

大事なことを3つだけ。

- 売らないこと

- 続けること

- 生活費を上げすぎないこと

それだけです。

\ 口座開設はこちら!自由へのはじめの一歩 /

\ お得に証券口座を使うなら楽天カード /

このブログがあなたにとっての箸休めになれますように。

※本記事の内容は筆者の個人的な体験に基づくものです。投資には元本割れのリスクがあります。過去のデータは将来の運用成果を保証するものではありません。投資判断はご自身の責任でお願いします。

よくある質問

- QニュースでS&P500が10%下落と聞いたのに、自分のeMAXIS Slimはそこまで下がっていないのはなぜ?

- A

eMAXIS Slim S&P500は為替(ドル/円)の影響も受けます。

円安が進んでいる局面では、S&P500が下落していても基準価額の下落幅が小さくなることがあります。逆に円高が進むと下落幅が大きくなることもあります。

- Q急落したとき積立を止めた方がいいですか?

- A

私は止めない方がいいと思っています。

急落中は基準価額が下がっているので、同じ金額でより多くの口数を買えます。積立を止めると、この安く買えるチャンスを逃すことになります。

- QNISA口座で急落して含み損になっても税控除できますか?

- A

できません。

NISA口座では損益通算や繰越控除ができません。そのため慌てて売却することはより慎重に考える必要があります。

- Q資産が増えると急落が怖くなりますか?

- A

正直なりました…。損失額が大きくなるからです。

ただ経験を積むことで「いつか回復する」という確信も強くなっていきます。

- Q急落中に余裕資金があれば追加投資するべきですか?

- A

私自身は積立の設定を変えずに継続するスタイルです。

NISA枠の残りや自分の資金状況に合わせて判断するのがいいと思います。

コメント